一、隐性利好:

流动性边际趋紧 降准预期升温

A股增添新动力 降准预期催热一题材

二、资金及主力方面:

基金弹药充足 蓄势待发

7月RQFII、QFII新开户数双创年内新高

融资净买入实现“六连阳”

多头情绪稳步回升 交割日料平稳

三、领涨热点:

国企改革如火如荼 主题投资方兴未艾

四、股市走势分析:

成交小幅回暖热点持续性增强信心回升 A股蓄势返正轨

流动性边际趋紧降准预期升温

中国证券报记者王辉上海报道

在央行宣布完善人民币对美元汇率中间价报价后,市场对流动性整体走向的关注升温。分析人士指出,综合人民币汇率阶段性走弱预期,参考银行间资金利率、商业银行体系超储率、外汇占款下降、央行公开市场操作等多方面因素,在当前流动性边际趋紧背景下,下调存款准备金率等宽松举措有望出台。

趋紧压力显露

7月以来,在银行间市场资金面整体延续宽松格局的背景下,主流隔夜品种的质押式回购利率持续攀升,近几个交易日的上涨迹象更明显。截至17日,隔夜回购利率(R001)罕见地连涨33个交易日,自6月末的1.13%攀升至1.69%附近。尽管债券市场的套息交易因素一定程度上使R001利率水平有所失真,银行间整体资金价格中枢水平也相对稳定,但近段时间市场流动性边际趋紧愈发明显。

国信证券测算结果显示,综合考虑外汇占款下降、财政性存款回笼、央行公开市场操作等基础货币吞吐渠道,截至7月末,银行体系超额准备金率水平自6月的2.5%快速下降至2%附近,创年内新低。这种变化之所以没有引发货币市场剧烈波动,主要原因在于货币市场的融资需求明显下降。

央行14日公布的7月外汇占款数据显示,7月金融机构外汇占款大幅下降2491亿元,央行口径外汇占款下降3080亿元,双双刷新单月最大降幅纪录。市场人士认为,外汇占款单月急速下降,一定程度上反映了热钱流出、基础货币收缩压力。

结合央行完善人民币对美元汇率中间价报价的重大改革、人民币汇率阶段性走弱预期等因素来看,未来一段时间,国内流动性总量面临收紧压力。

宽松举措可期

针对近期多种因素导致的流动性边际收紧,市场人士认为,在宏观经济稳增长压力不减的背景下,有必要通过降准等数量宽松手段投放基础货币,改善流动性状况,稳定市场预期。

国信证券表示,目前支持央行降准的因素至少有三方面,一是超额准备金率降至年内新低,并且在8月中旬人民币汇率的波动中还会继续下降;二是外汇占款大幅负增长短期内还会持续;三是目前经济依然面临压力,需要流动性整体保持适度平稳。

申万宏源等机构认为,7月广义货币(M2)同比增速虽有所反弹,但这是救市行动导致非银行金融机构贷款增加。随着股票市场趋于稳定,这些扰动因素的影响将逐步消退。随着美联储加息时点临近、美元重新强势上行、人民币汇率弹性的扩大,预计年底前市场主体将保持较强的持汇倾向。在外汇占款减少的背景下,央行可能在近期出手,通过降准等手段对冲基础货币投放缺口。

市场人士认为,降准时点预计已经不远。民生证券表示,目前大银行融出资金意愿收敛,在银行间层面已导致流动性偏紧,且压力有从短期限向中长期限传导的趋势。未来在人民币汇率压力稳定后,央行将有充足动力通过降准对冲资本外流压力。中金公司表示,从稳经济以及避免流动性引发资金利率上升的角度考虑,预计未来一个月内央行可能再度主动注入流动性。国信证券预计,以降准为代表的流动性投放措施最快将在8月推出。

A股增添新动力 降准预期催热一题材

证券时报网(www.stcn.com)08月17日讯 近期央行数据显示,外汇占款规模收缩令7月基础货币缺口扩大,且国内主要经济数据疲弱,市场预期8月央行采取降准措施可能性大增。对此部分周期性行业再度活跃,成为国企改革、证金概念之后A股又一推动力。

降准呼声再起

2015年以来央行共进行了两次全面降准以及三次定向降准,释放流动性超过2万亿元。但就目前经济形势而言,市场预计央行短期内仍有可能实施降准。

8月7日,央行发布的《2015年第二季度中国货币政策执行报告》提出:“保持政策的连续性和稳定性,继续实施稳健的货币政策,更加注重松紧适度,及时进行预调微调”。这被业内认为是央行定调下半年的货币动向。与此同时,市场上关于下半年降息和降准的呼声再起。

8月13日,汇丰称,预计中国央行三季度再次降息25个基点,并下调存准率100个基点。

近日,高盛经济学家也指出,预计中国政策需要继续保持宽松,以帮助官方保持全年GDP增长率接近7%的目标。预计中国央行本季度料将再全面降准50个基点,也有可能在季末前再次降息。

8月14日,央行数据显示,7月末央行口径外汇占款环比减少3080亿元,单月降幅创史上最高纪录,尚未考虑上周人民币贬值事件及后续预期,对此,招商证券宏观研究主管谢亚轩认为,央行在8月上旬进行完善人民币汇率中间价的报价机制改革,从报价的决定者、到通过作为外汇市场供求的参与者来影响报价,稳定金融市场预期。在这样一个“磨合期”中,预计8月外汇占款负增长的规模仍然较高。如果流动性因此而受到影响,央行采用降准对冲的可能性较大。

周期性题材率先启动

最近市场不乏热点,除了国企改革题材、证金概念股以外,部分周期性行业也蠢蠢欲动。如上周开始启动的煤炭,本周一大涨的钢铁、化工、建材、房地产等。

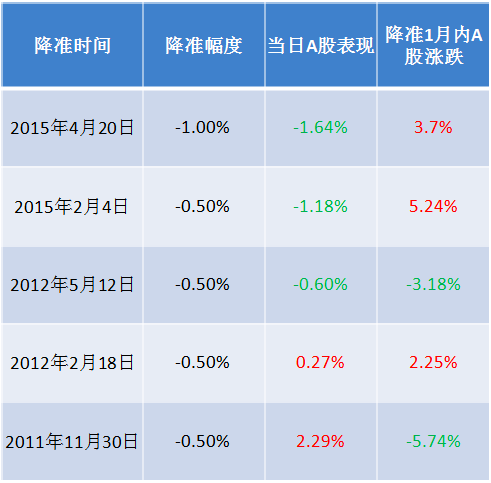

最近几次央行降息后市场表现

国信证券17日发布研究报告称,在降准预期加大情况下,市场“降准主题”值得一试,建议投资者潜伏周期性行业。

国信证券称,降准下的传统思维利好周期,以历史经验来看仍需结合当时市场风格,当前市场风格并不清晰,而成长股风口不在,甚至可能偏向下,因此考虑埋伏周期。

降准后行业表现

中金公司认为,由于黑色金属、有色金属、油气和煤炭等主要工业品价格持续下跌,下游资本品价格出厂价降幅扩大,工业品通缩进一步加深,在名义利率仍然偏高的背景下,工业企业面临的实际利率仍然太高,这大幅削弱了企业固定投资意愿,也非常不利于企业增加库存投资。预计货币政策仍将保持宽松,通过(降准降息)降低实际利率刺激经济回升。因此上述行业有望获得主力资金的实质性关注,后市值得期待。

提前布局四大行业

1、银行板块:中信建投认为,2015年银行股价值重估,估值抬升,银行股股价有望翻番,若未来降准,该板块就是又一个新买点。重点推荐:招商银行、中信银行、平安银行、交通银行等。

2、房地产行业:国信证券称降准、降息预期犹存,地产股后市防御性将凸显,地产股仍将处在政策放松、货币放水、基本面温和复苏的绝佳环境中;选股建议重点把握四条主线:①转型预期,如中天城投、苏宁环球;②改革预期,如天健集团、格力地产、中粮地产;③区域龙头,如泰禾集团、华夏幸福;④龙头白马,如华侨城A、保利地产、万科A。

3、农业板块:英大证券表示,若央行进一步下调存款准备金率将利于稳定经济,对股票市场影响积极。同时,看好对农业的重要影响。看好:神农大丰、隆平高科、万向德农、敦煌种业、吉峰农机、新研股份、一拖股份等个股。

4、有色金属:国金证券认为,基于对新周期即将起步的判断,及流动性充裕、经济前景预期将持续改善,大盘将稳步向上,有色估值仍处历史均值下方等考虑,国金证券维持行业“增持”评级。从中长期价格判断,推荐关注黄金、稀土、锌、铝等板块,并逐步重视一些优质成长股,重点关注:山东黄金、盛和资源、中金岭南、焦作万方、云铝股份等。